Rosnąca skala roszczeń za spłacone kredyty frankowe. Rok 2026 może być kluczowy

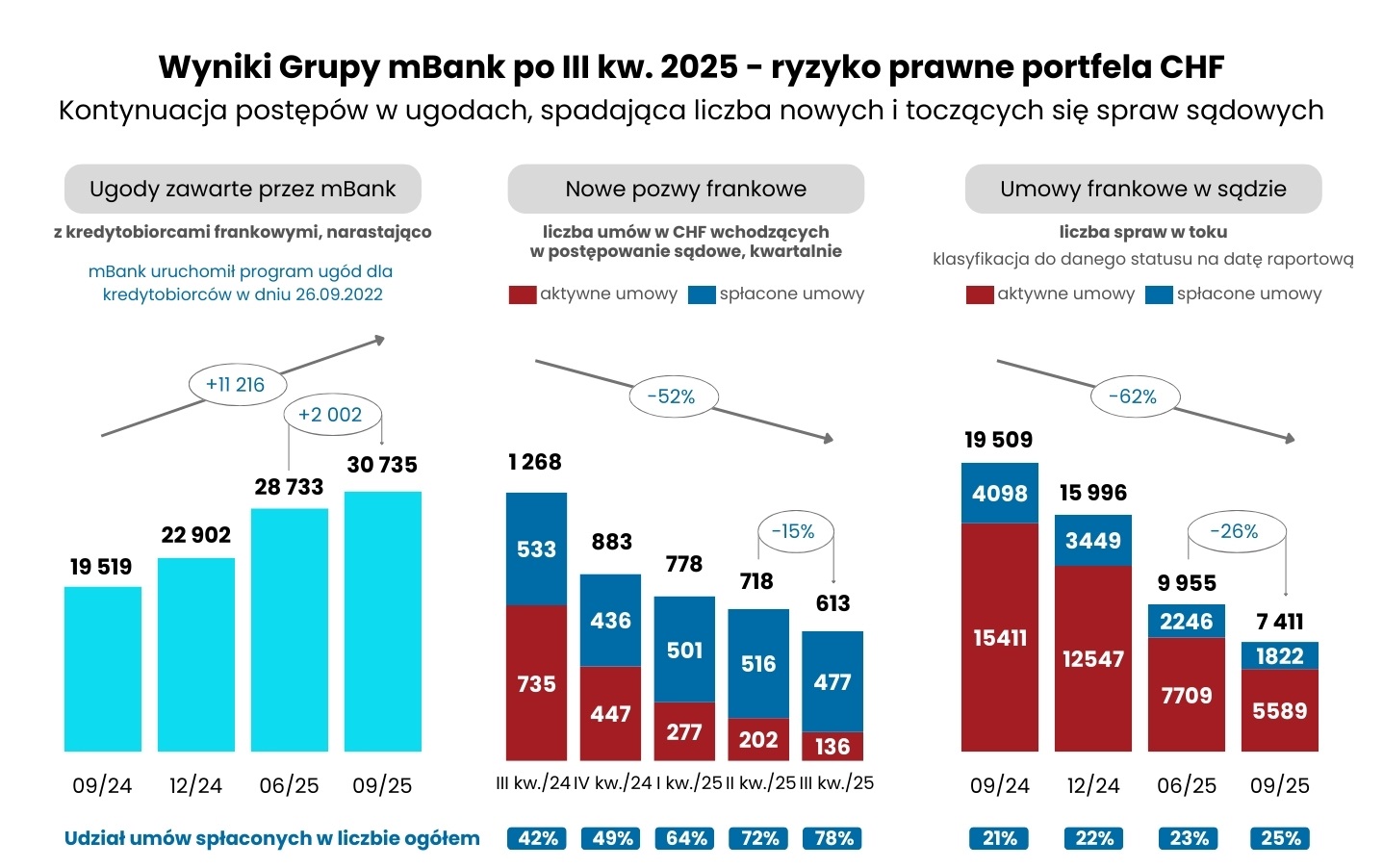

Obserwujemy istotny wzrost liczby postępowań sądowych, w których frankowicze ze spłaconym już kredytem występują przeciwko instytucjom finansowym. Wyraźnym przykładem jest mBank S.A., u którego w trzecim kwartale 2025 r. odsetek nowych pozwów w sprawach frankowych stanowił 78 proc.* wszystkich wytoczonych powództw.

Podobne zjawisko występuje w pozostałych bankach. Prognozy wskazują, że proces ten będzie się intensyfikował, ponieważ raporty banków notowanych na GPW za III kwartał sugerują istnienie kilkuset tysięcy spłaconych umów, w przypadku których kredytobiorcy dotychczas nie podjęli kroków prawnych.

Sytuacja ta wynika m.in. z faktu, że część kredytobiorców, którzy spłacili swoje zobowiązania waloryzowane do franka szwajcarskiego, pozostawała w przekonaniu, że ich relacja prawna z bankiem została definitywnie zakończona. Jest to jeden z częściej spotykanych mitów w sektorze finansowym ostatnich lat.

Tymczasem orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej (dalej: „TSUE”) oraz polskich sądów jest jednoznaczne i prokonsumenckie. Fakt całkowitej spłaty „kredytu frankowego” (a także w walucie euro czy dolarach) nie stanowi formalnej przeszkody do uznania umowy za nieważną i dochodzenia zwrotu nienależnie pobranych środków. Ekspert Votum Consumer Care sp. z o.o. (VCC) wyjaśnia, jak w 2026 roku dochodzić swoich praw.

MIT „ZAMKNIĘTEGO ROZDZIAŁU”. DLACZEGO SPŁATA KREDYTU NIE BLOKUJE POZWU?

„Już od blisko 10 lat eksperci z Grupy Kapitałowej Votum pomagają „frankowiczom” w walce o swoje prawa, ale jeszcze nigdy nie mieliśmy takiego zainteresowania ze strony kredytobiorców, którzy całkowicie spłacili już swoje kredyty”, mówi Paweł Wójcik, Prezes Zarządu Votum Consumer Care sp. z o.o.

„W 2025 r. blisko połowa naszych nowych klientów stanowiły osoby, które na zawsze pożegnały się z tym wadliwym zobowiązaniem. Dzisiaj nie tylko mają szanse na odzyskanie swoich pieniędzy, zwroty mogą wynieść nawet kilkaset tysięcy złotych, ale również zyskują poczucie sprawiedliwości, że pomimo upływu lat, ich prawa mogą być skutecznie egzekwowane, a bank musi ponieść odpowiedzialność za nieuczciwe zapisy w umowach, które wprowadził na rynek. I potwierdzają to kolejne wyroki polskich sądów i europejskich”, dodaje Paweł Wójcik.

Już od blisko 10 lat eksperci z Grupy Kapitałowej Votum pomagają „frankowiczom” w walce o swoje prawa, ale jeszcze nigdy nie mieliśmy takiego zainteresowania ze strony kredytobiorców, którzy całkowicie spłacili już swoje kredyty.

Dla większości „frankowiczów” moment wpłacenia ostatniej raty wiązał się z poczuciem dużej ulgi. Często jednak ta ulga szła w parze z rezygnacją z roszczeń wobec banku. Z punktu widzenia prawa, jeśli umowa kredytowa zawierała tzw. klauzule abuzywne (niedozwolone), była wadliwa od samego początku.

Oznacza to, że nawet jeśli „kredyt frankowy” został spłacony rok, dwa czy pięć lat temu, a nawet wcześniej, kredytobiorca w określonych sytuacjach ma prawo domagać się najpierw reklamacji do banku, a później przed sądem – stwierdzenia nieważności takiej umowy oraz rozliczenia się z bankiem po uprawomocnieniu się wyroku. Inaczej mówiąc, ma prawo żądać zwrotu wszystkiego tego, co wpłacił do banku powyżej kwoty udzielonego kredytu.

W 2026 roku, dzięki ugruntowanej linii orzeczniczej, procesy dotyczące spłaconych „kredytów frankowych” stały się standardową procedurą, a nie prawnym eksperymentem. Co więcej, niektóre sądy usprawniły procedury i kredytobiorcy czekają na zakończenie swoich spraw znacznie krócej niż jeszcze kilka lat temu.

CO MOŻNA ZYSKAĆ, POZYWAJĄC BANK ZA SPŁACONY KREDYT?

Unieważnienie umowy kredytowej po całkowitej spłacie prowadzi do rozliczenia z kredytodawcą na zasadzie tzw. teorii dwóch kondykcji. W praktyce oznacza to, że:

- Bank musi zwrócić wszystkie wpłacone przez „frankowiczów” środki (raty kapitałowo-odsetkowe, prowizje, ubezpieczenia).

- „Frankowicze” oddają bankowi jedynie czysty kapitał, który otrzymali w dniu uruchomienia kredytu.

- Różnice kursowe działają na korzyść kredytobiorców – w przypadku kredytów spłacanych przez lata kwota nadpłaty wynikająca z nieuczciwych przeliczeń kursowych może sięgać od kilkudziesięciu do nawet kilkuset tysięcy złotych.

VOTUM CONSUMER CARE SP. Z O.O.: PROFESJONALNE WSPARCIE DLA „FRANKOWICZÓW”

Podejmowanie samodzielnych działań prawnych przeciwko instytucjom finansowym wiąże się z koniecznością znajomości złożonych procedur sądowych. Z tego względu istotnym elementem jest wsparcie podmiotu z odpowiednim doświadczeniem. Votum Consumer Care sp. z o.o., wchodząca w skład Grupy Kapitałowej Votum, specjalizuje się w analizie prawnej i prowadzeniu spraw dotyczących kredytów frankowych. Eksperci VCC koncentrują swoje działania na zapewnieniu transparentności procesu oraz bezpieczeństwa prawnego konsumenta.

DLACZEGO WARTO POWIERZYĆ ANALIZĘ SPŁACONEGO KREDYTU EKSPERTOM VCC?

- Bezpłatna analiza prawno-finansowa: Eksperci oceniają treść umowy pod kątem obecności klauzul niedozwolonych bez wstępnych kosztów.

- Precyzyjne wyliczenia: Na podstawie dokumentacji kredytowej eksperci szacują kwotę, o jaką mogą się ubiegać frankowicze.

- Eksperci w procesach ze spłaconymi kredytami: Votum Consumer Care sp. z o.o. posiada doświadczenie w prowadzeniu spraw dotyczących kredytów waloryzowanych do waluty obcej. W przypadku braku możliwości polubownego zakończenia sporu eksperci z Grupy Kapitałowej Votum zapewnią profesjonalne wsparcie na kolejnych etapach.

- Kompleksowość współpracy z podmiotami z Grupy Kapitałowej Votum: Od analizy dokumentów, przez reprezentację procesową, aż po rozliczenie z bankiem po wygranej.

JAK WYGLĄDA PROCES ODZYSKIWANIA ŚRODKÓW KROK PO KROKU?

Procedura z Votum Consumer Care sp. z o.o. jest zaprojektowana tak, by maksymalnie odciążyć klienta:

Krok 1: Dostarczenie dokumentów. Wystarczy skan umowy kredytowej (i ewentualnych aneksów). Dbamy o bezpieczeństwo Twoich danych.

Krok 2: Audyt i raport. Specjaliści analizują zapisy umowy pod kątem występowania klauzul abuzywnych i szacują wysokość roszczenia.

Krok 3: Decyzje i negocjacje. Po podjęciu współpracy doświadczeni prawnicy przygotowują argumentację opartą na wadliwości mechanizmu indeksacji lub denominacji. Zawsze zaczynamy od próby polubownego rozwiązania sporu z bankiem.

Krok 4: Postępowanie sądowe. Jeśli rozwiązania ugodowe się nie powiodą, eksperci z podmiotów należących do Grupy Kapitałowej Votum zajmą się reprezentacją „frankowiczów” na kolejnych etapach – od pierwszej instancji po prawomocny wyrok.

Krok 5: Rozliczenie z bankiem. Odzyskanie środków i ostateczne rozliczenie z bankiem. Dopiero w tym momencie sprawę można uznać za zamkniętą, co przywraca stabilność finansową byłym „frankowiczom”.

CZY WARTO CZEKAĆ? KWESTIA PRZEDAWNIENIA

Choć rok 2026 jest postrzegany jako sprzyjający „frankowiczom”, należy pamiętać o terminach przedawnienia roszczeń. Wprawdzie bieg przedawnienia dla konsumenta liczony jest zazwyczaj od momentu, w którym dowiedział się o wadliwości umowy, to jednak zwlekanie z podjęciem kroków prawnych działa na korzyść banków.

Myśląc o przyszłości swojej i najbliższych, nie warto rezygnować z walki o swoje prawa. Wiedzą o tym konsumenci, którzy już zaufali Votum Consumer Care sp. z o.o. i innym podmiotom należącym do Grupy Kapitałowej Votum. Chcesz się przekonać, czy Twoja historia frankowa może mieć inny koniec? Skorzystaj z niezobowiązującej analizy umowy. A jeśli nie posiadasz umowy kredytu, to nie problem zgłoś się do nas – pozyskamy ją za Ciebie.

Paweł Wójcik, prezes Zarządu Votum Consumer Care

* dane na podstawie wyników Grupy mBanku po III kwartale 2025 roku – ryzyko prawne portfela CHF

MATERIAŁ SPONSOROWANY PRZEZ VOTUM CONSUMER CARE SP. Z O.O.